3

More Annotations

2

1

Favourite Annotations

2

4

Text

EINKOMMENSTEUERTABELLE + RECHNER 2019, 2018, 2017, ...

×

suchen

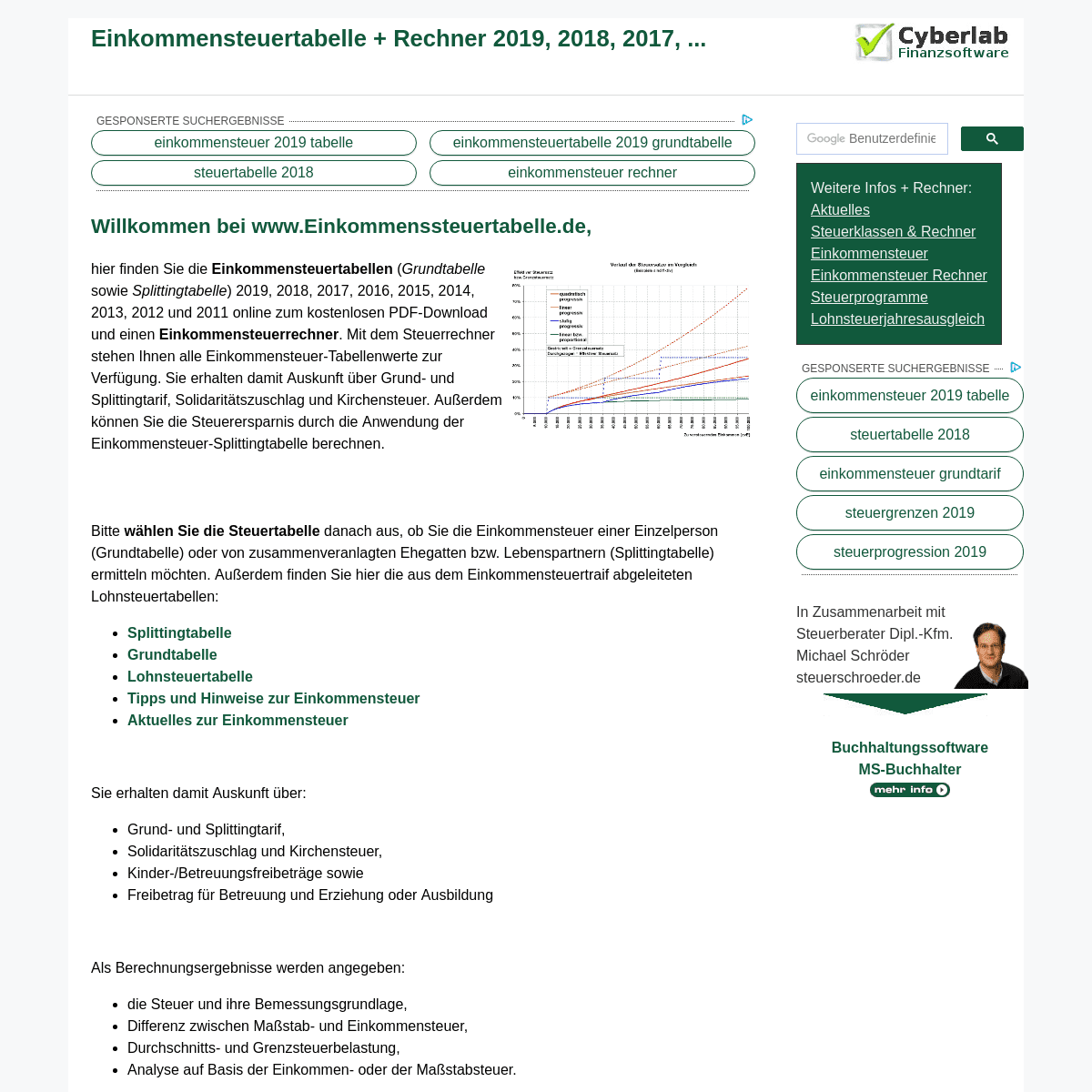

Benutzerdefinierte Suche WILLKOMMEN BEI WWW.EINKOMMENSSTEUERTABELLE.DE, hier finden Sie die EINKOMMENSTEUERTABELLEN (_Grundtabelle_ sowie _Splittingtabelle_) 2019, 2018, 2017, 2016, 2015, 2014, 2013, 2012 und 2011 online zum kostenlosen PDF-Download und einen EINKOMMENSTEUERRECHNER. Mit dem Steuerrechner stehen Ihnen alle Einkommensteuer-Tabellenwerte zur Verfügung. Sie erhalten damit Auskunft über Grund- und Splittingtarif, Solidaritätszuschlag und Kirchensteuer. Außerdem können Sie die Steuerersparnis durch die Anwendung der Einkommensteuer-Splittingtabelle berechnen. Bitte WÄHLEN SIE DIE STEUERTABELLE danach aus, ob Sie die Einkommensteuer einer Einzelperson (Grundtabelle) oder von zusammenveranlagten Ehegatten bzw. Lebenspartnern (Splittingtabelle) ermitteln möchten. Außerdem finden Sie hier die aus dem Einkommensteuertraif abgeleiteten Lohnsteuertabellen:* Splittingtabelle

* Grundtabelle

* Lohnsteuertabelle

* Tipps und Hinweise zur Einkommensteuer * Aktuelles zur Einkommensteuer Sie erhalten damit Auskunft über: * Grund- und Splittingtarif, * Solidaritätszuschlag und Kirchensteuer, * Kinder-/Betreuungsfreibeträge sowie * Freibetrag für Betreuung und Erziehung oder Ausbildung Als Berechnungsergebnisse werden angegeben: * die Steuer und ihre Bemessungsgrundlage, * Differenz zwischen Maßstab- und Einkommensteuer, * Durchschnitts- und Grenzsteuerbelastung, * Analyse auf Basis der Einkommen- oder der Maßstabsteuer. EINKOMMENSTEUER-SPLITTINGTABELLE Einkommensteuertabelle für die Ermittlung der Einkommensteuer bei zusammen veranlagten Ehegatten bzw. Lebenspartnern _(sog. Ehegattensplitting):_ EINKOMMENSTEUERTABELLE MIT SPLITTINGTARIFfür das Jahr

2019 2018 2017 2016 2015 2014 2013 2012 2011 2010Interval/Schritte

€

Kirchensteuer

keine KiSt. 8% 9%

Anzahl der Berechnungen Zu versteuerndes Einkommen€

STEUERTIPP: Mit unserem Einkommensteuer-Rechnerkönnen Sie die

DURCHSCHNITTLICHE STEUERBELASTUNG SOWIE DEN GRENZSTEUERSATZ berechnen. Mit dem folgenden Steuerrechner können Sie die Steuerersparnis zwischen SPLITTINGTARIF UND GRUNDTARIF berechnen: STEUERVORTEIL SPLITTINGTABELLE GGÜ. GRUNDTABELLEfür das Jahr

2019 2018 2017 2016 2015 2014 2013 2012 2011 2010STEUERPFLICHTIGER 1

STEUERPFLICHTIGER 2

Zu versteuerndes Einkommen€

€

EINKOMMENSSTEUER-SPLITTINGTABELLEN ZUM DOWNLOAD: * Einkommensteuertabelle Splittingtarif 2019 * Einkommensteuertabelle Splittingtarif 2018 * Einkommensteuertabelle Splittingtarif 2017 * Einkommensteuertabelle Splittingtarif 2016 * Einkommensteuertabelle Splittingtarif 2015 * Einkommensteuertabelle Splittingtarif 2014 * Einkommensteuertabelle Splittingtarif 2013 * Einkommensteuertabelle Splittingtarif 2012 * Einkommensteuertabelle Splittingtarif 2011 * Einkommensteuertabelle Splittingtarif 2010 * Einkommensteuertabelle Splittingtarif 2009Weitere Infos:

* Splittingtarif 2009 bis 2019 für zusammenveranlagte Ehegatten bzw. Lebenspartnern * Splittingtarif 2013, 2014, 2015, 2016, 2017, 218 und 2019für

zusammenveranlagte Ehegatten bzw. Lebenspartnern Top Einkommenssteuertabelle EINKOMMENSTEUER-GRUNDTABELLE Einkommensteuertabelle nach Grundtarif für die Ermittlung der Einkommensteuer bei Einzelveranlagung bzw. getrennter Veranlagung EINKOMMENSTEUERTABELLE MIT GRUNDTARIFfür das Jahr

2019 2018 2017 2016 2015 2014 2013 2012 2011 2010Interval/Schritte

€

Kirchensteuer

keine KiSt. 8% 9%

Anzahl der Berechnungen Zu versteuerndes Einkommen€

EINKOMMENSSTEUER-GRUNDTABELLEN ZUM DOWNLOAD: * Einkommensteuertabelle Grundtarif 2019 * Einkommensteuertabelle Grundtarif 2018 * Einkommensteuertabelle Grundtarif 2017 * Einkommensteuertabelle Grundtarif 2016 * Einkommensteuertabelle Grundtarif 2015 * Einkommensteuertabelle Grundtarif 2014 * Einkommensteuertabelle Grundtarif 2013 * Einkommensteuertabelle Grundtarif 2012 * Einkommensteuertabelle Grundtarif 2011 * Einkommensteuertabelle Grundtarif 2010 * Einkommensteuertabelle Grundtarif 2009Weitere Infos:

* Einkommensteuertabelle Grundtarif 2010 bis 2019für Ledige bzw.

Einzelveranlagung

* Weitere Infos speziell zur Einkommensteuertabelle Grundtarif 2009 bis 2019 für Ledige bzw.Einzelveranlagung

Top Einkommenssteuertabelle LOHNSTEUERTABELLE UND LOHNSTEUERRECHNER FÜR DIE LOHNSTEUER* Lohnsteuertabelle

* Lohnsteuertabellen online für 2019 * Lohnsteuerrechner zur Berechnung der Lohnsteuer * Rechner zum Erzeugen von individuellen Lohnsteuertabellen.

* Steuerklassen

und Steuerklassenrechner sowieLohnsteuerkarte

Top Einkommenssteuertabelle TIPPS UND HINWEISE ZUR EINKOMMENSTEUER Bitte beachten Sie, dass Sie bereits das zu versteuernde Einkommen ermittelt haben müssen bevor Sie die Einkommensteuer aus der Tabelle ablesen. Wenn Sie die Einkommensteuer für Ihre Steuererklärung berechnen möchten, dann finden Sie hier eine Checkliste für Ihre Einkommensteuererklärung.

Diese berücksichtigt z.B. auch andere Einkünfte, Kinder-/ Betreuungsfreibeträge sowie Freibetrag für Betreuung und Erziehung oder Ausbildung etc. STEUERTIPP: Wenn Sie eine Einkommensteuererstattung erhalten möchten, dann sollten Sie eine Einkommensteuererklärung abgeben. Hier finden Sie ein Angebot zum Lohnsteuerjahresausgleich.

HINWEIS: Bei Abfindung ist nicht die _normale Einkommensteuertabelle_ bzw. Lohnsteuertabelle, sondern die sog. Fünftel-Regelung anzuwenden -> Steuer auf Abfindung berechnen siehe kostenlosen onlineAbfindungsrechner .

Ausführliche INFORMATIONEN ZUR EINKOMMENSTEUER finden Sie auf Einkommensteuer.org und in den Einkommensteuer-Richtlinien Weitere Infos + Rechner:Aktuelles

Steuerklassen & RechnerEinkommensteuer

Einkommensteuer RechnerSteuerprogramme

Lohnsteuerjahresausgleich In Zusammenarbeit mit Steuerberater Dipl.-Kfm.Michael Schröder

steuerschroeder.de

BuchhaltungssoftwareMS-Buchhalter

WEITERE INFORMATIONEN: Zulässigkeit einer Klage gegen einen Einkommensteuer-„Nullbescheid“ Bedeutungslosigkeit des subjektiven Nettoprinzips für den Verlustabzug Mit Urteil vom 26. März 2019 (Az. 4 K 187/18) hat das Schleswig-Holsteinische Finanzgericht Stellung zu verschiedenen Fragen zum Verlustabzug nach § 10d EStG genommen. Die Kläger waren Eheleute und wurden gemeinsam zur Einkommensteuer veranlagt. Auf den 31. Dezember 2014 war für den Ehemann ein verbleibende... Bedeutungslosigkeit des subjektiven Nettoprinzips für den Verlustabzug Mit Urteil vom 26. März 2019 (Az. 4 K 187/18) hat das Schleswig-Holsteinische Finanzgericht Stellung zu verschiedenen Fragen zum Verlustabzug nach § 10d EStG genommen. Die Kläger waren Eheleute und wurden gemeinsam zur Einkommensteuer veranlagt. Auf den 31. Dezember 2014 war für den Ehemann ein verbleibender Verlustvortrag in Höhe von rund 14.000 Euro festgestellt worden. Dieser Verlust wurde im Folgejahr mit einem positiven Gesamtbetrag der Einkünfte verrechnet, wobei sich diese Verlustverrechnung nicht auswirkte, da das zu versteuernde Einkommen ohnehin zu gering war. Zudem berücksichtigte das Finanzamt im Folgejahr 2015 die von den Klägern geltend gemachten Unterhaltsleistungen für ihre gemeinsame Tochter - die im Streitjahr das 25. Lebensjahr vollendet hatte und sich in der Berufsausbildung (Studium) befunden hatte - aufgrund der Anwendung der Opfergrenze nur anteilig. Die Kläger wandten sich zunächst gegen die Verlustverrechnung, da sie die Verluste in spätere Jahre vortragen wollten, in denen sich der Verlustabzug steuerlich auch tatsächlich auswirkt. Darüber hinaus wandten sie sich gegen die Anwendung der Opfergrenze. Sie wollten weitere Unterhaltsleistungen anerkannt haben, um - da die Steuer ohnehin 0 Euro betrug - weiteres Verlustabzugsvolumen für die Zukunft zu generieren. Das FG wies die Klage ab. Zwar sei eine Klage zulässig, wenn Besteuerungsgrundlagen in einem „Nullbescheid" angegriffen würden, mit dem Ziel, eine Verlustverrechnung zu verhindern bzw. ein höheres Verlustabzugsvolumen zu erreichen. Allerdings sei die Klage unbegründet. Es treffe zwar zu, dass sich die Verrechnung von Verlusten mit einem positiven Gesamtbetrag der Einkünfte nicht auswirke, wenn aufgrund der Regelungen zum subjektiven Nettoprinzip - zum Beispiel der Grundfreibetrag - eine reale steuerliche Entlastung durch die Verlustverrechnung faktisch nicht zum Tragen komme. Diese Folge sei jedoch in § 10d EStG - der ausschließlich das objektive Nettoprinzip betreffe - angelegt; ein Verfassungsverstoß sei darin nicht begründet. Aus diesem Grund könnten auch die Unterhaltsleistungen (§ 33a EStG) nicht zugunsten des Verlustabzugsvolumens berücksichtigt werden. Ungeachtet der Frage, wie hoch der Unterhalt gewesen, und ob die Opfergrenze richtig angewandt worden sei, seien Aufwendungen im Sinne des § 33a EStG nicht geeignet, Verluste im Sinne des § 10d EStG zu generieren. Es sei hinzunehmen, dass sich diese Aufwendungen daher weder im Streitjahr, noch in Folgejahren auswirkten. Das Urteil istrechtskräftig.

Quelle: FG Schleswig-Holstein, Mitteilung vom 30.09.2019 zum Urteil 4 K 187/18 vom 26.03.2019 (rkr)*

Krankenversicherung, Studienplatz, Einkommensteuer...

Reiche zur Kasse: Es braucht eine gerechtere Einkommensteuer...

Zuordnung von Einkommensteuervorauszahlungen bei getrenntlebendenEhegatten

...

Lohn-/einkommensteuerliche Behandlung sowie Voraussetzungen für die steuerliche Anerkennung von Zeitwertkonten-Modellen Organe von Körperschaften Vor dem Hintergrund der o. g. BFH-Urteile wird im Einvernehmen mit den obersten Finanzbehörden der Länder Abschnitt A. IV. 2. b) des BMF-Schreibens vom 17. Juni 2009 (BStBl I Seite 1286) wie folgt gefasst: „b) Organe von Körperschaften Vereinbarungen über die Einrichtung von Zeitwertkonten bei Arbeitnehmern, die zugleich als Organ einer Körpersc... Organe von Körperschaften Vor dem Hintergrund der o. g. BFH-Urteile wird im Einvernehmen mit den obersten Finanzbehörden der Länder Abschnitt A. IV. 2. b) des BMF-Schreibens vom 17. Juni 2009 (BStBl I Seite 1286) wie folgt gefasst: „B) ORGANE VON KÖRPERSCHAFTEN Vereinbarungen über die Einrichtung von Zeitwertkonten bei Arbeitnehmern, die zugleich als Organ einer Körperschaft bestellt sind - z. B. bei Mitgliedern des Vorstands einer Aktiengesellschaft oder Geschäftsführern einer GmbH - SIND LOHN-/EINKOMMENSTEUERLICH GRUNDSÄTZLICH ANZUERKENNEN, WENN DER ARBEITNEHMER NICHT AN DER KÖRPERSCHAFT BETEILIGT IST (Z. B. FREMD-GESCHÄFTSFÜHRER); SIEHE BFH-URTEIL VOM 22. FEBRUAR 2018 - VI R 17/16 - (BSTBL 2019 II SEITE X (Wird von der Redaktionsleitung des Bundessteuerblatts ergänzt)). IST DER ARBEITNEHMER AN DER KÖRPERSCHAFT BETEILIGT, BEHERRSCHT DIESE ABER NICHT (Z. B. MINDERHEITS-GESELLSCHAFTER-GESCHÄFTSFÜHRER), IST NACH DEN ALLGEMEINEN GRUNDSÄTZEN ZU PRÜFEN, OB EINE VERDECKTE GEWINNAUSSCHÜTTUNG VORLIEGT. LIEGT DANACH KEINE VERDECKTE GEWINNAUSSCHÜTTUNG VOR, SIND VEREINBARUNGEN ÜBER DIE EINRICHTUNG VON ZEITWERTKONTEN LOHN-/EINKOMMENSTEUERLICH GRUNDSÄTZLICH ANZUERKENNEN. IST DER ARBEITNEHMER AN DER KÖRPERSCHAFT BETEILIGT UND BEHERRSCHT DIESE, LIEGT EINE VERDECKTE GEWINNAUSSCHÜTTUNG VOR; SIEHE BFH-URTEIL VOM 11. NOVEMBER 2015 - I R 26/15 - (BSTBL 2016 II SEITE 489). VEREINBARUNGEN ÜBER DIE EINRICHTUNG VON ZEITWERTKONTEN SIND LOHN-/EINKOMMENSTEUERLICH NICHT ANZUERKENNEN. Der Erwerb einer Organstellung hat keinen Einfluss auf das bis zu diesem Zeitpunkt aufgebaute Guthaben eines Zeitwertkontos. Nach Erwerb der Organstellung IST HINSICHTLICH DER weiteren Zuführungen zu dem Konto EINE VERDECKTE GEWINNAUSSCHÜTTUNG ZU PRÜFEN (S. OBEN). Nach Beendigung der Organstellung und Fortbestehen des Dienstverhältnisses kann der Arbeitnehmer das Guthaben entsprechend der unter A. I. dargestellten Grundsätze weiter aufbauen oder das aufgebaute Guthaben für Zwecke der Freistellung verwenden.“ Die Neufassung ist in allen offenen Fällen anzuwenden. Dieses Schreiben wird im Bundessteuerblatt Teil I veröffentlicht. Quelle: BMF, Schreiben (koordinierter Ländererlass) IV C 5 - S-2332 / 07 / 0004 :004 vom 08.08.2019 Alle Angaben ohne Gewähr � 2019 by Cyberlab-GmbH| Impressum &

Datenschutz

Scroll

Nutzen Sie auch unsere wertvollen Tipps aus dem Steuerrecht und melden Sie sich jetzt zu unserem KOSTENLOSEN Steuer-Newsletter an:Vertrauensgarantie:

* eine Abmeldung ist jederzeit möglich * keine Weitergabe Ihrer Daten Sie erhalten eine E-Mail, in der Sie das Newsletter-Abo bestätigenmüssen.

Hinweis: Die Zustellung der E-Mail kann einige Minuten dauern. Prüfen Sie, ob die E-Mail möglicherweise in den Spam-Ordner verschoben wurde. Erhalten Sie diese E-Mail dennoch nicht, versuchen Sie es nocheinmal.

Vorname

Nachname

Email-Adresse

Details

4